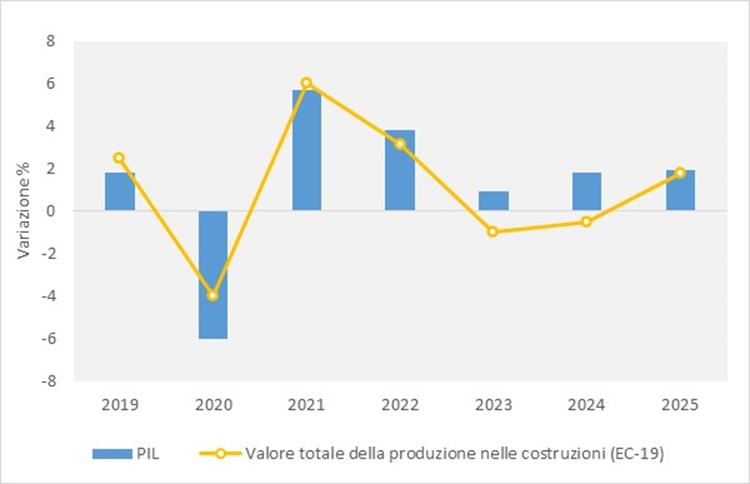

Fig.1 - PIL e Valore totale della produzione nelle Costruzioni (EU-19)

Struttura del mercato UE delle costruzioni

La produzione totale delle costruzioni nell'area EU-19 ammonta a 2.085 miliardi di euro (a prezzi 2022), di cui:

- 50% Residenziale

- 29% Non-residenziale

- 21% Ingegneria civile

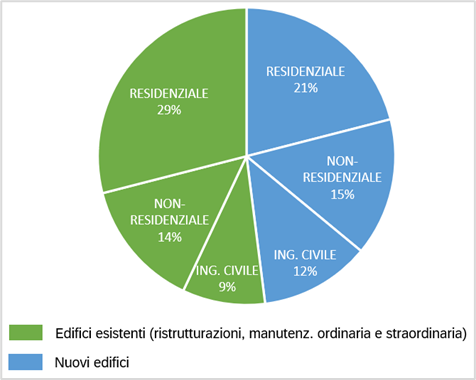

La seguente suddivisione (Cfr. Fig.2, 2022), evidenzia la suddivisone tra gli interventi legati alle ristrutturazioni piuttosto che ai nuovi edifici. All'interno del comparto non-residenziale, l'importanza delle nuove costruzioni diventa più evidente, contribuendo a 320 miliardi di euro, pari al 53% del totale non-residenziale. Tuttavia, ci sono notevoli differenze tra paesi in termini di quota di spesa in conto capitale sui nuovi progetti non-residenziali. Ad esempio, in Austria e Irlanda, la quota di spesa per nuovi progetti non-residenziali supera Il 70% della produzione settoriale. Diversamente l'Italia ha una quota più bassa, pari a circa il 30% della produzione settoriale.

Fig.2 – Mercato delle Costruzioni per settore (EU-19, 2022)

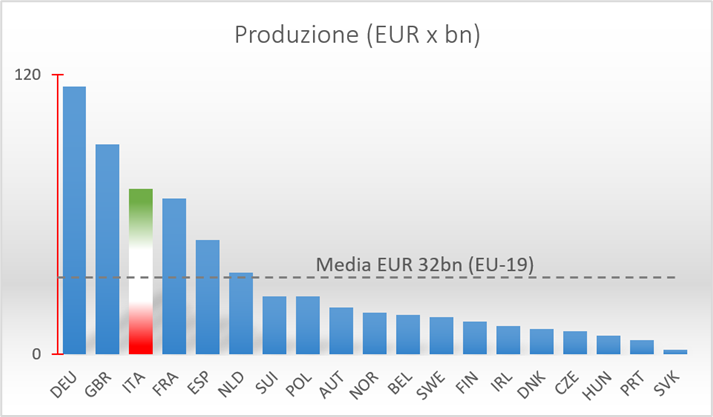

Fig.3 – Costruzioni non-Residenziali per Nazione (EU-19, 2022)

Fonte: ©Eurocontruct, giugno 2023

Alla fine del 2022, solo in 13 paesi UE il valore del mercato delle Costruzioni era superiore a quello del 2019. Italia, Danimarca e Portogallo hanno registrato un aumento di oltre il 20% rispetto al livello pre-pandemia. L’Italia nel 2022 è stato il terzo più grande mercato delle costruzioni non-residenziali in UE, con una quota del 10,9% (66,4 miliardi di euro) sul totale.

Prospettive diverse tra il mercato residenziale e quello non-residenziale

Per quanto riguarda il mercato residenziale, il più significativo impatto negativo è attribuibile alle attuali condizioni di finanziamento, al quale si aggiunge un deterioramento del reddito familiare, della capacità di spesa e l’aumento dei prezzi immobiliari (in quest’ultimo caso solo l'Italia segnala una inversione di tendenza, con una leggera flessione dei prezzi immobiliari medi negli ultimi mesi).

Anche per il settore non-residenziale il fattore finanziario rappresenta il principale ostacolo allo sviluppo a breve termine, seguito dal livello del debito pubblico di ciascun Paese; tuttavia, qui il fattore positivo legato alle varie forme di sostegno ECO-FIN sia Europeo che Nazionale (es. PNRR) soprattutto per la riqualificazione e l’efficientamento degli immobili esistenti, cambia completamente la prospettiva, mantenendo la previsione del mercato in area positiva. Fattore - quello del sostegno Europeo - considerato particolarmente importante e favorevole proprio per l’Italia.

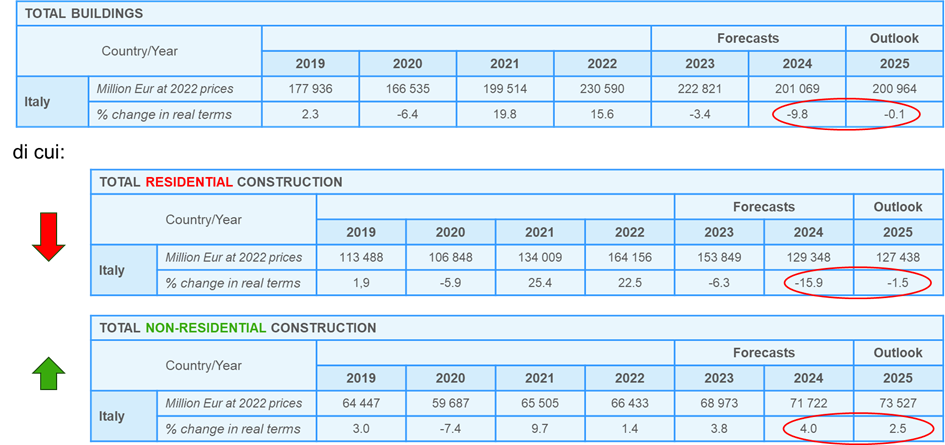

Le Costruzioni in Italia: previsioni 2024÷2025

In base a quanto emerge nell’ultimo outlook macroeconomico di ©EUROCONSTRUCT, il mercato delle Costruzioni in Italia nel breve-medio periodo registrerà una sensibile diminuzione.

Tuttavia, se da una parte il dato generale è previsto in riduzione con un deciso -9,8% complessivo nel 2024 e una successiva stagnazione nel 2025 (-0,1%), analizzando separatamente i due comparti residenziale e non-residenziale si evidenzia che il clima di sofferenza è pesantemente sbilanciato per l’ambito residenziale, con una riduzione attesa del -15,9%.

Diversamente, il forecast 2024 del comparto non-residenziale rimane in area ampiamente positiva (+4,0%), riconfermata poi anche nel 2025 anche seppur in diminuzione (+2,5%). Questo dato fa ben sperare gli operatori della filiera impegnati in ambito terziario ed Applied.

Tab.1 – Valore totale del mercato delle Costruzioni e previsioni 2014÷2015 (EU-19)

Fonte: ©Eurocontruct, giugno 2023

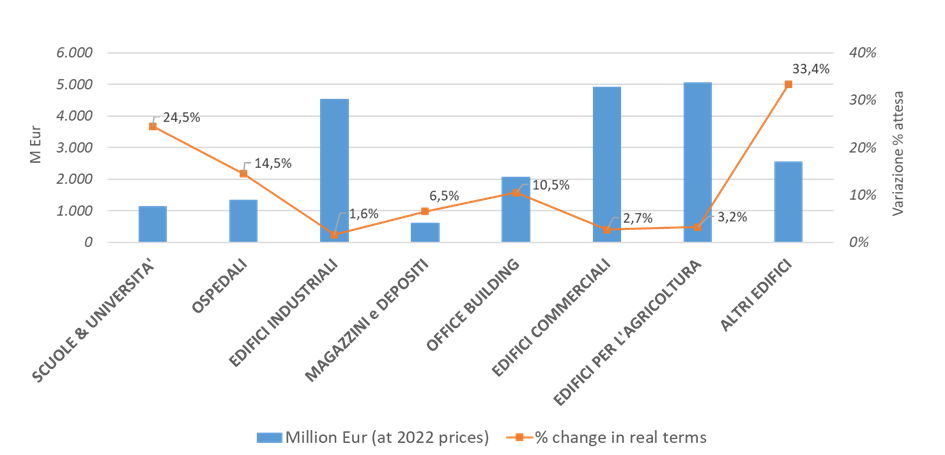

Mercato Italia Costruzioni non-residenziali: previsioni 2024 per Segmenti

Con riferimento al comparto non-residenziale, Il seguente diagramma mostra lo sviluppo atteso per il prossimo anno dei principali segmenti e il loro valore complessivo.

Fig.4 – Valore e crescita % attesa nel 2024 per macro-segmenti

Fonte: ©Eurocontruct, giugno 2023

Edifici commerciali, industriali e per l’agricoltura costituiscono il valore più elevato (circa 5 miliardi di euro ciascuno) ma per questi è attesa una crescita 2024 piuttosto modesta: +2,7%, 1,6% e +3,2% rispettivamente.

I segmenti in cui invece è prevista la maggior crescita percentuale continuano ad essere quelli dell’Education (scuole e università) con un +24,5% e la categoria degli “altri edifici” non-residenziali (+33,4%) ovvero monumenti, chiese, edifici per servizi pubblici (stazioni, aeroporti, ecc.) stazioni di polizia, vigili del fuoco e carceri. Buona la prospettiva anche per ospedali ed office buildings.

Posteritas iudicabit!